证券时报记者 秦燕玲

某国有大行广州分行责任主说念主员向记者暗意,广州地区主要交易银即将自11月7日起长入养息房贷利率,各家银行交易房贷利率最低不得低于3%。在此之前,有报说念称广州地区首套房贷利率已与同期个东说念主住房公积金贷款利率握平以致略低,辩论公积金贷款利率养息的辩论由此升温。

受访大家以为,现在公积金贷款利率确有进一步下调空间。不外,由于交易性个东说念主住房贷款和公积金贷款的利率酿成机制从压根上有所不同,二者不行简易类比。公积金贷款的战术解救属性更强,由此决定了它应站在缴存东说念主利益态度上辩论是否养息,同期,还要作念好央地之间、场地各联系部门之间的换取配合,以便更实时地作出生动动态养息。

公积金贷款性价比裁汰?

接续情况下,相较交易性个东说念主住房贷款,公积金贷款能权贵为购房者量入制出利息支拨。凭证住房城乡建造部、财政部、中国东说念主民银行自2014年起说合发布的《世界住房公积金年度论说》,2015年至2019年,曩昔披发的公积金贷款利率比同期交易性个东说念主住房贷款基准利率均低1.65至2个百分点。

2020年3月1日起,房贷利率全面从“贷款基准利率上清楚象”调换为“LPR利率加点景色”。因此,2020年以后的年度论说均对比同期LPR报价裸露曩昔住房公积金个东说念主住房贷款的节息水平。具体来看,2020年至2023年,公积金贷款利率与同期LPR的利差使实上已呈收窄趋势。

凭证论说,2020年至2023年逐年而言,公积金贷款利率比同期LPR辨别低1.1—1.55个百分点、1.05—1.4个百分点、0.9—1.35个百分点、0.85—1.2个百分点;曩昔披发的公积金贷款,偿还期内平均每笔贷款可省俭利息支拨辨别为9.75万元、9.91万元、8.43万元、7.91万元。

从最新情况看,某股份行北京地区支行的客户司理告诉记者,现在北京地区的首套房贷利率仍比公积金贷款利率略高。“按照这个节拍,公积金贷款利率是有可能往下跌的。”该客户司理暗意,传统兴味上公积金贷款利率一直齐“便宜”许多,本轮房贷利率调降,可能带动公积金贷款利率下调。

“站在当下衰竭时间节点看,公积金贷款的上风如实不大。”安徽工业大学商学院种植吴义东对记者暗意,面前交易贷款利率养息是为了配合各地出台的战术组合拳,刺激房地产商场需求,属于短期养息范围,不行以此为起点质疑公积金轨制存在的合感性。

他以为,对个东说念主而言,住房公积金轨制不啻于低息贷款,还包括单元配缴、免缴个东说念主所得税等。因此需辩证地看待短期与恒久,局部与全局之间的关系。

公积金贷款利率

仍有下调空间

中国财政科学研究院助理研究员施文凯、中国东说念主民大学大家科罚学院种植董克用在《从住房公积金到个东说念主公积金:住房公积金与待业金协同改动研究》一文中指出,住房公积金驱动机制可归结为“强制缴费、低存低贷、互助共济”。住房公积金“低存低贷”机制是保险轨制驱动的基础,其中的低息贷款是轨制向参加东说念主提供的最大优惠。

因此,受访大家无数以为,公积金贷款利率当下仍有下调空间。仲量联行大中华区首席经济学家庞溟对记者暗意,短期来看,起码要保证住房公积金贷款低利率上风,确保公积金贷款资本便宜、养息节拍生动。

吴义东握肖似不雅点,他以为,唯有确保资金池的良性、可握续运转,就不错限度下调公积金贷款利率。原因在于,住房公积金资金池是缴存东说念主之间酿成的“我为东说念主东说念主,东说念主东说念主为我”的互助性资金池,应该站在缴存东说念主利益角度辩论利率养息。

住房公积金战术短期内的优化养息,亦然商场对下阶段增量战术的期待。祯祥证券首席经济学家钟正生曾指出,后续促花费战术优化升级的养息想路之一就是阐述场地政府积极性,概述辩论常住东说念主口、地区坐褥总值等身分,向各地拨付资金,饱读吹场地政府披发花费券、削弱公积金索要和使用章程等,探索个性化花费解救战术,同期树立促花费战术的评估机制,赏赐并扩充试验中恶果较好的战术。

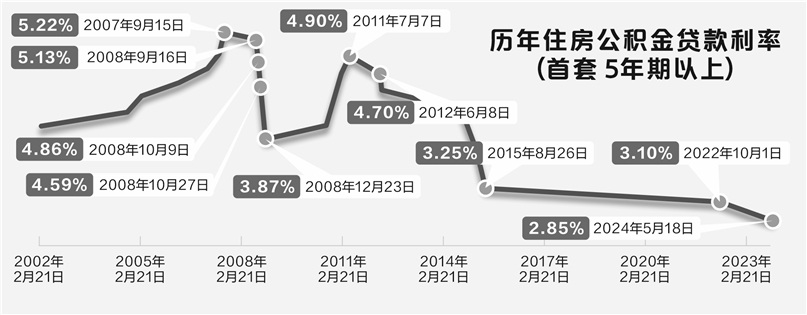

从过往养息来看,公积金贷款利率养息窗口并不固定。记者梳理公开贵寓发现,参加21世纪,公积金贷款利率的养息周期从10来天到7年多时间不等。举例,2008年10月9日养息后,同月27日再次养息,为现在绝交最短的一次养息;而2015年8月26日养息后,直到2022年10月1日才再次养息,前后相隔朝上7年时间。

利率水普通面,2002年至2007年,公积金贷款利率举座处于上行通说念。2007年9月15日起,5年期以上住房公积金贷款利率来到5.22%。2008年,过程5次养息,自2008年12月23日起,公积金贷款利率已降至3.87%。而后利率水平再次回升,直至2012年6月8日,这一次养息较2011年7月7日起履行的利率下跌了20个基点。自此以后,公积金贷款利率就一直处于下行区间,最近一次养息(2024年5月18日),公积金贷款利率已降至2.85%,为狂妄现在的历史低点。

公积金贷款利率如何调?

吴义东以为,交易性贷款不错通过商场化神情进行生动和动态养息,而公积金贷款利率更多则是依靠战术调控,二者从压根上看酿成机制不同,因此不行简易类比。同期,辩论到住房公积金是属地化科罚的运作景色,又是当地住户酿成的互助资金池,他提议,各地可探索“因城施策、动态养息”景色。

具体来看,要在央地之间、场地各联系部门之间,酿成换取机制共同研判。凭证当地商场本色情况和缴存东说念主的本色金融需求,动态制定联系战术,幸免世界一刀切的作念法。

“世界房地产商场冷热不均,战术调控蓝本亦然坚握‘因城施策’导向,(公积金贷款)利率履行世界长入轨范,与‘因城施策’理念并不兼容。”吴义东称。

庞溟也以为无人不知无人不晓,各地公积金科罚中心可与当地住建部门、金融科罚部门派出机构以及交易银行保握一定议事配合机制,从而在保证“一城一策”前提下,协同要津要求。如进步肯求商转公贷款便利度、加多公积金贷款可贷额度和每月还贷额度等。