市集还能走多远?复兴这个问题需要回到2015年。

从2015年“股灾”和房价高潮提及

为什么要从2015年提及呢?一方面,那一年发生了迄今还让东谈主心多余悸的“股灾”,这几天股市暴涨不由使东谈主回首起当年的情形;另一方面,要意会这几年房价下落的成因,也必须追思到2015年,因为那一年是房价高潮的肇始之年。不错说,面前房市的调节恰是对2015年各方活动“合成造作”的救赎。

2015年的经济气象与当下颇为相似:总需求不足导致经济面对合手久的通货紧缩压力,PPI从2012年3月直至2016年8月发生了说合54个月的负增长。天然,与面前比拟,其时的通缩压力要小许多。因为彼时中枢CPI尚且保合手在1%以上,GDP平减指数尽管在延续下降,但依然是正增长(当GDP平减指数自2023年二季度启动还是说合5个季度负增长)。

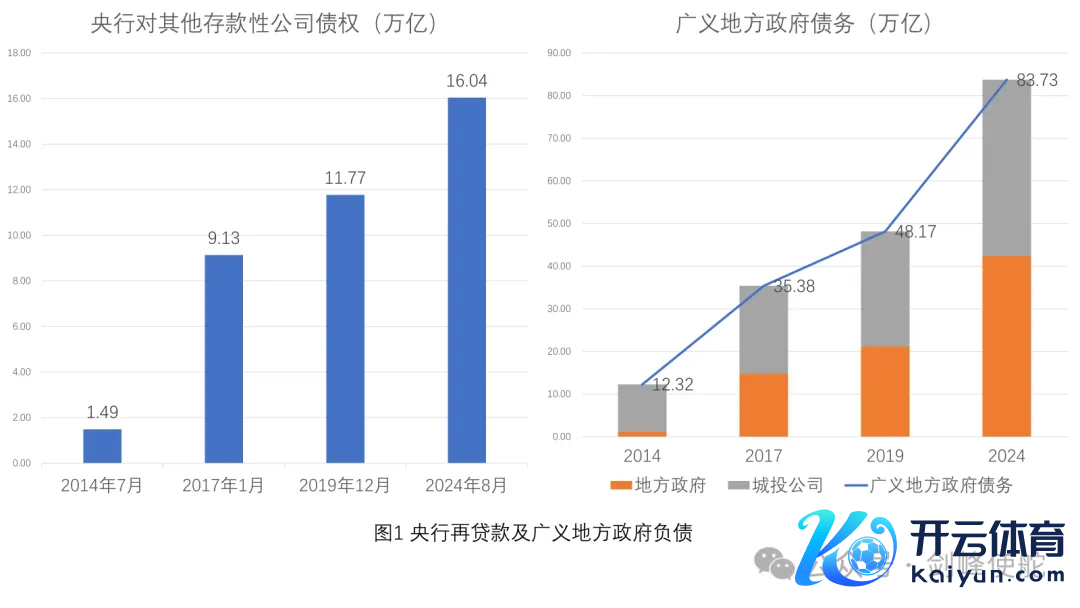

应付总需求不足和通货紧缩,古今中外概莫能外的措施便是财政与货币策略刺激。最初是刺激的货币策略。自2014年7月央行赐与国开行1万亿PSL用于棚改货币化安置算起,至2017年1月,两年多的时刻里央行再贷款(央行对其他进款性公司债权)的边界增多了8万多亿元。此外,从2015年2月到2016年3月,央行说合5次下调进款准备金率,并类似若干次降息。

宽松货币策略对股市产生了立竿见影的成果:从2014年头最低点算起到2015年6月份最高点,上证指数翻了一倍之多。倒霉的是,暴涨之后势必有暴跌。对于2015年的“股灾”,这里就不赘言了。

其次是边界更大的财政刺激。2015年头开启了俗称“开前门、堵后门”的所在政府债务置换,置换的初志有两个:其一,通过拉长债务久期、缩小债务利率缓解所在政府债务压力;其二,通过债务透明化(从影子银行、银行贷款转向公开的债券刊行),用市集规律来不休所在欠债的冲动。但是,本色后果是所在政府愈加容易、乐意和名正言顺地扩张债务。到2017年包括所在政府自己和城投公司在内的广义所在政府欠债较2014年底翻了近3倍,达到35万亿元之多。

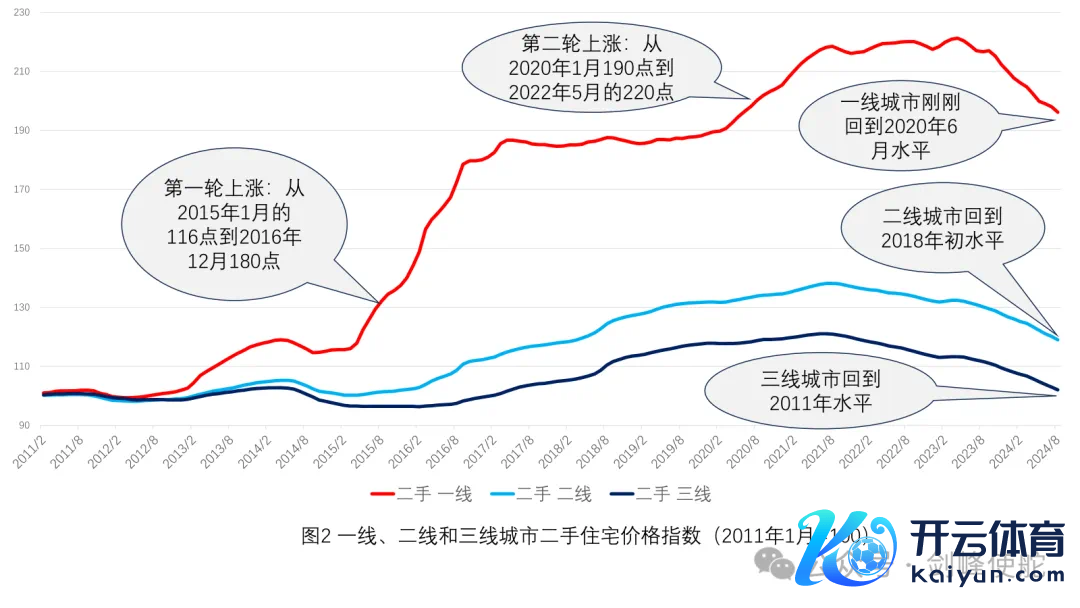

与径直鼓动股市暴涨的货币刺激比拟,在地盘财政形式下,财政刺激主要影响的是房市。以一线城市的二手住宅价钱指数为例,在2023年最高点,该指数较2014年涨了100%,其中,60%的涨幅发生在2015年1月到2016年12月,30%的涨幅发生在疫情时间。二线和三线城市的二手住宅价钱指数大体履历了类似的高潮经过,只不外涨幅较低。

“股灾”之后,房市走强成为拉动经济走出近4年PPI通缩的攻击引擎。天然,这也相配适应其时统统有关群体的胃口:对于所在政府而言,在地盘财政形式下,房价高潮意味着地盘出让金的增多,所在财政逆境得以化解;对于住户部门而言,房地产组成了住户资产的主要部分,房价高潮产生了纷乱的资产效应;对于金融部门来说,地盘金融形式带来了丰厚的利润,跟着贷款边界的飙升,中国金融业增多值/GDP延续上升并向上了好意思国。

在2015年中国服务年齿东谈主口达到峰值、行将插手服务年齿东谈主口负增长的大布景下,各方“谐和共赢”的扫尾便是逆东谈主口态势的房市高潮。盛宴之下,只好音乐不停,统统东谈主齐在把酒言欢,莫得东谈主忻悦冲突这种场地,直到2021年“三谈红线”策略的出台。“三谈红线”策略后,二线、尤其是三线城市的房价立马下落:限度2024年8月份,二线城市二手住宅价钱跌回到2018年的水平,三线基本回到2011年的水平。

之是以“三谈红线”有如斯大的威力,在于2015年后房地产运营的形式发生了首要变化:期房销售远远快于现房。2015年前,每年期房销售额为现房的4倍驾驭,至2021年最高点已达10倍。拓荒商齐依靠预收款来防守扩张,而“三谈红线”不让他们动用预收款。

判断股市的拇指规矩

以前三个交游日确乎豪恣,但当今的股市估值也确乎完全不同于“股灾”时期。资产订价的基本逻辑便是用资产带来的明天现款流算作分子,用某个利率算作分母,计较一个贴现值。跟着好意思联储9月份降息以及明天概率很大的再次(以致屡次)降息,全球利率水平齐在往下走,因此资产价钱应该取得分母的支合手,关节就看分子,而分子同宏不雅经济基本面径直有关。

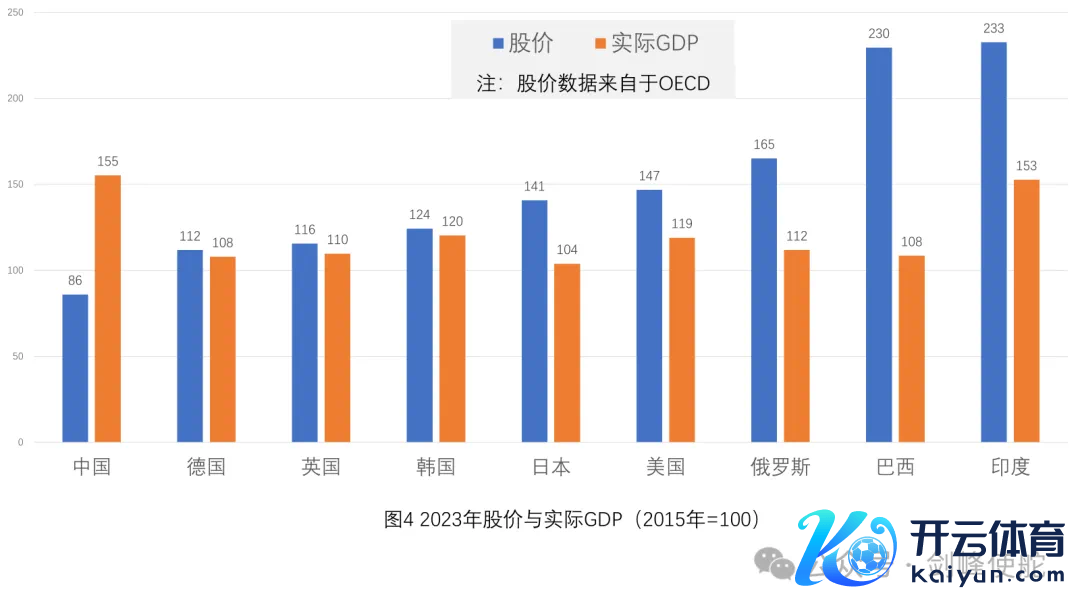

判断股价与基本面的相干不错有好多才略,这里,咱们作念一个浅易的横向比较。以2015年为基准年,收用中国和8个国度在2023年的股价和本色GDP。一个直不雅论断便是,从2015年迄今,中国本色GDP涨幅最大,但股市不仅垫底,何况是唯独一个股市下落、股市阐述远远过期于经济基本面的国度。从咱们收用的8个国度看,中国股市的糟糕阐述至少不成用以下三个原因来阐述:第一,不成用成本市集不够发达来阐述,因为不仅具有(成本)市集主导型金融体系的好意思国和英国阐述好于中国,跟咱们一样具有银行主导金融体系、成本市集边界以致不如咱们的日本和德国也好于中国;第二,不成用东谈主口问题来阐述,因为日本和韩国的少子化和老龄化问题比中国还严重;第三,不成用经济发展水平来阐述,因为巴西、俄罗斯、印度这三个金砖国度还远远不如咱们。

中国股市应该在什么位置呢?在经济分析中有好多基于历史规章总结出来的“拇指规矩”,举例,最早用于反馈英国清闲率与通胀相干的菲利普斯弧线、不时被拿来分析好意思国清闲率与经济败落相干的“萨姆规矩”等。这些规矩诚然莫得太多表面撑合手,但齐成为判断明天走势的熏陶依据。

对于A股与好意思股的相干,笔者在多年前就发现一个浅易的拇指规矩:自1990年有A股以来,上证综指基本运行在好意思国谈琼斯股指详情的上限和下限之间,其中,上限等于谈指乘以20%,下限等于谈指乘以10%。A股触碰下限一般对应于经济败落(如1998年亚洲金融危境),而突破上限十足是因为首要阅兵宣示或策略刺激,举例1992年邓小平南巡、2001年加入WTO、2007年股权分置阅兵、2009年四万亿,2015年“股灾”也在其列。“三谈红线”之后,2021年4月A股再次触碰下限,从2022年12月后迄今还是运行不才限之下——在A股出生20多年时刻里,这种景况只发生过一次,即1992年邓小平南巡前。

按照A股和好意思股相干的拇指规矩判断,面前估值无疑处于历史萧疏的低位:2024年8月份谈指详情的下限是4156点,上限是8313点。可见,与2015年“股灾”时间A股突破上限完全不同,当今的景况是上证指数(上周五收盘3087)距离下限还有1000多点。

决定房市的东谈主口问题

对于房市来说,最大的基本面便是东谈主口。在城镇化率和家庭结构一定的情况下,东谈主口决定了购买住宅的城镇家庭数目。

自1999年商品房市集启动以来,中国房市的增量供求相插手东谈主口滚动密切有关,而东谈主口滚动不错用三个“东谈主达峰”来玄虚。第一个“东谈主达峰”是2010年服务年齿东谈主口占总东谈主口比重达到峰值。在第一个“东谈主达峰”前、即东谈主口红利时期,每年新增城镇家庭齐大幅向上了完竣住宅数目,那时的房市是典型的卖方市集,房价羁系不住地高潮。直到2012年到2014年,跟着老龄化期间的到来,增量供求启动趋于平衡。

第二个“东谈主达峰”是2015年服务年齿东谈主口总和达到峰值,尔后服务年齿东谈主口负增长。但是,也便是在第二个“东谈主达峰”时期,地盘财政再次彭胀并东谈主为鼓动了城镇化的加快,这使得2015至2017年每年新增的城镇家庭向上每年完竣住房,先前还是平衡的房市再次酿成卖方市集。

第三个“东谈主达峰”是2021年总东谈主口达到峰值。从2021年启动,新增城镇家庭大幅低于完竣住宅数,房市绝对酿成了买房市集。东谈主口逆转类似“三谈红线”,房价羁系不住地下落。

房市何时能够收复供求的平衡?从住房新开工的数目看,发生了两次显耀的飙升,一次是2009年四万亿策略后,另一次是2015年之后。新开工的住房扣除还是完竣的住房便是正在施工的住房,这组成了存量住宅的供应。限度2023年,施工住房料到达到6100万套。若是按照每年新增城镇家庭400万户计较,消化存量住房需要15年。是以,“926”中央政事局会议明确提议,“对商品房竖立要严控增量,优化存量,晋升质料”。

笔者服气,跟着后续策略的出台推广,房市企稳可期。除了四个一线城市,二线尤其是三线城市的二手住宅价钱还是取得较猛进度的调节。进一步分城市看,以面前(2024年8月份)二手住宅价钱与2012~2014年最低点比拟,在31个以省会为主的二线城市中,涨幅低于20%的有16个,涨幅低于10%的有7个;在35个三线城市中,涨幅低于20%的达到30个,低于10%的达到21个。天然,新建住宅价钱可能还要向二手住宅价钱回来。

横向比较看,对于面前中国房市,即使有泡沫,也不会比其他国度大些许。相同收用上述8个国度与中国进行比较,不错看到,诚然2015年以来房价涨幅中国名秩序三,但自2021年以来历经调节,2023年房价涨幅还是略低于自2015年以来的GDP涨幅。相背,房价涨幅名秩序一的俄罗斯、第二的好意思国,以及房价涨幅低于中国的德国、英国、日本,房价涨幅均向上以致远远向上了GDP涨幅。

笔者以为,在明天半年到一年中,与其关心中国的房市,粗略更需要关心好意思国房市(可能还有好意思国股市)可能发生的泡沫离散,以及由此对中国市集的冲击。收货于2008年全球金融危境后的三轮量化宽松策略和疫情时间更大边界的财政货币刺激策略,好意思国房价还是达到有史以来的最高点。好意思国房价涨幅不仅远远向上GDP涨幅,何况,房价收入比也处于历史高位。不摒除好意思国经济会因为资产价钱调节发生硬着陆的可能性。这也曲折标明,为了贯注硬着陆,好意思联储降息的次数和幅度可能比市集预期的更多、更大。

再想2015年

回顾2015年,在面对总需求不足和通货紧缩压力之际,扩张的财政货币策略赶快出手,逆转了市集心绪,将中国经济从PPI通缩中拉出来。

但是,2015年的策略也值得反想:第一,在股市方面,拉得太猛、太快,尤其是冷落了大量场外配资的杠杆,以至于估值严重偏离了基本面;第二,在房市方面,逆东谈主口态势大量增多住宅供给,逍遥地盘财政、地盘金融形式迅猛扩张。

回顾以往,笔者以为有三点启示:第一,在通货紧缩压力取得明确缓解前,不成松驰改变策略看法,但刺激力度不错视市集景况退换;第二,在信用紧缩、市集低迷时期,加杠杆天然必要,但是要光明耿直,房市、股市齐不成搞“场外配资”;第三,财政体制必须阅兵,在后东谈主口红利期间,以基建投资“补砖头”为主的增长型财政必须转向以民生为主、“补东谈主头”的众人财政,事权下放、债务下放的央地财政相干必须再行理顺。

九九归原,东谈主口问题是根底。不相识东谈主口,存量住房的去化就会格外漫长。二十届三中全会还是指出中国的东谈主口问题是“少子化+老龄化”,要切实缩小生养、养育、讲授成本,竖立生养友好型社会。

(作家系中国首席经济学家论坛理事、浙商银行首席经济学家)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

举报 著述作家

殷剑峰

有关阅读 “猛牛疾行”华尔街措手不足,日韩股市遭抛售,中国资产被抢筹

“猛牛疾行”华尔街措手不足,日韩股市遭抛售,中国资产被抢筹A股出乎预感的“牛归”令轻仓的华尔街集体暴躁。

1475 昨天 18:52 “ABC”心绪燃烧!国应酬易台A股资金流转换高

“ABC”心绪燃烧!国应酬易台A股资金流转换高国外市集心绪出现了V形逆转。

161 09-29 21:40 75年来年均增多1173万东谈主,东谈主口发展插手新阶段|数读75年

75年来年均增多1173万东谈主,东谈主口发展插手新阶段|数读75年中国东谈主口增长履历了东谈主口高速增长、调控增长、增速回升、东谈主口沉稳发展几个阶段。

233 09-26 21:50 政事局会议条款加大财政策略力度,保合手必要财政开销

政事局会议条款加大财政策略力度,保合手必要财政开销本年前8个月广义财政开销同比下降2.9%,保合手必要财政开销是否会增发国债等受关心。

712 09-26 14:17 黑田东彦:日本通胀气象与货币策略出息

黑田东彦:日本通胀气象与货币策略出息日本在克服长达15年的通缩后官网登录入口,履历了和顺的通胀和工资增长,随后通过货币策略平素化逐方法整利率,旨在罢了可合手续的通胀目的和经济相识。

0 09-23 12:30 一财最热 点击关闭